Консалтинговая компания DSCC опубликовала отчет Display Capex and Equipment Market Share Report, согласно которому в 2024 году производители LCD- и OLED-дисплеев значительно увеличили свои капитальные затраты на приобретение, улучшение или модернизацию долгосрочных активов, что говорит о стабильности сегмента и высоком потенциале его развития.

Одним из ключевых показателей стабильности дисплейной индустрии является количество инвестиций, которые производители продукции вкладывают в обновление оборудования и совершенствование технологических процессов, так как в долгосрочной перспективе эти расходы помогают компании расти и развиваться. В опубликованном DSCC отчете Display Capex and Equipment Market Share Report сообщается о существенном скачке затрат в 2024 году, который составил целых 47%. Суммарная же сумма вложений достигла $7,3 млрд. Этому предшествовал значительный спад, наблюдавшийся в минувшем году.

В сегменте ЖК-дисплеев, занимающих долю в 54% от всего дисплейного рынка, рост инвестиций составил 95%, что выглядит весьма значительно на фоне прошлогоднего снижения на 67%. Оно было вызвано продолжавшимся после пандемии сокращением продаж и увеличением чистых убытков поставщиков LCD-продукции, которые спровоцировал переизбыток предложения. Поскольку условия улучшились и спрос восстановился, то повысились и расходы на производство самих ЖК-дисплеев.

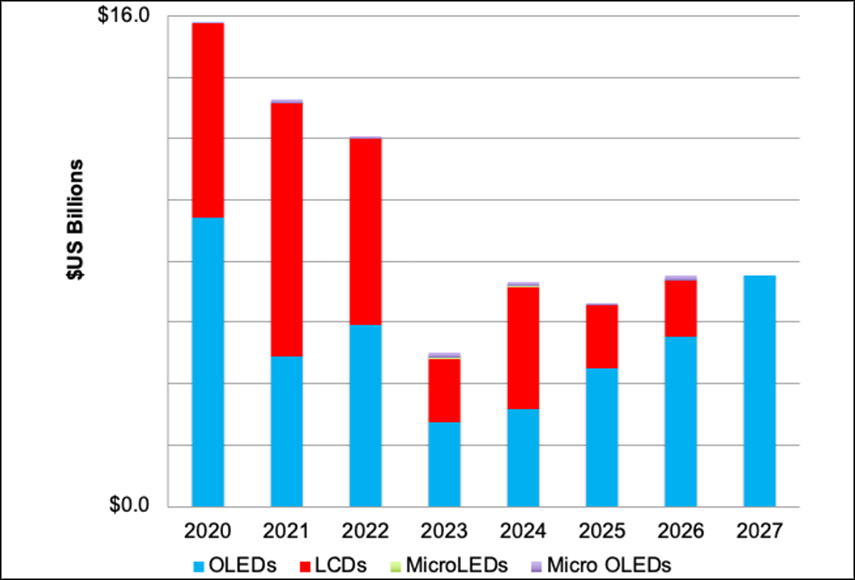

Расходы на оборудование для выпуска OLED-экранов в 2024 году, по прогнозам аналитиков, вырастут на 16%, тогда как в 2023 году здесь наблюдался спад на 54%. Причиной этого стало сокращение спроса на OLED-телевизоры, вносящие свой существенный вклад в суммарные продажи средств отображения на базе органических светодиодов, а также зависимость одного сегмента от другого – так как зачастую производители OLED-дисплеев выпускают также и LCD-дисплеи, то снижение продаж в каждом из них влияет на способность инвестировать в развитие технологий в целом.

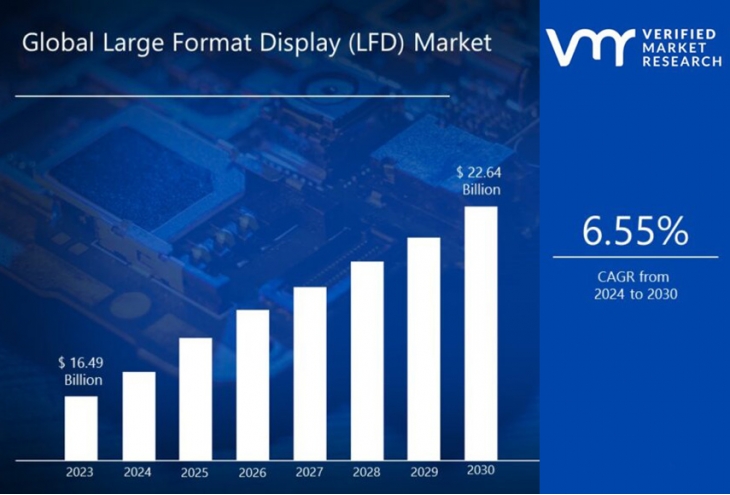

В обозримом будущем эксперты прогнозируют стабильные капитальные затраты на приобретение, улучшение или модернизацию долгосрочных активов, которые в ближайшие несколько лет будут находиться на уровне $7-8 млрд и не сократятся до уровней 2023 года. В сегменте OLED ожидается увеличение востребованности продукции в большинстве областей применения. Например, рынок IT с ноутбуками, планшетами и мониторами покажет с 2023 по 2028 год резкое увеличение спроса. За указанный период среднегодовой темп роста составит 46%, а продажи OLED-панелей для этой сферы к 2028 году превысят отметку в 60 млн штук.

Естественно, инвестиции должны на что-то тратиться. Так, в сегменте OLED с 2024 по 2027 год будет открыт ряд фабрик G8.7 IT OLED, на долю которых придется 52% всех расходов на дисплейное оборудование. Они снизят затраты на производство панелей размером 10–20 дюймов, требуемых для IT-рынка, и помогут ускорить проникновение технологии в эту и другие отрасли. Помимо этого, продолжающийся спрос на мобильные OLED-дисплеи приведет к открытию нескольких новых производственных линий G6 и росту инвестиций. Этому же будет способствовать активное внедрение таких передовых OLED-технологий, как Low Power TFT-OLED и COE (Color Filter on Encapsulation), что потребует затрат на модернизацию оборудования.

В сегменте LCD ожидаются вложения в строительство фабрик по производству сверхбольших телевизоров с диагональю от 85 дюймов, для выпуска которых требуются специальные производственные линии. Также компании инвестируют в повышение прозрачности дисплеев, применяемых в AR/VR-решениях, для чего все активнее начинают внедряться подложки на основе технологии LTPO. В довершение – один из новых игроков дисплейного рынка собрался вложить крупную сумму в производство электронных книг с новым типом отражательной ЖК-технологии.